全国14个省份试点地方专项债自审自发,大家知道这意味着什么吗?以前地方不能轻易发债,必须经过财政部和发改委审批,现在这个权力直接下放到地方了。

其实这事,我们从“花钱的惯性”就能看明白,财政就像一个家庭,这几年大家应该都体会过消费降级,那种日子不好过,家里两口子还经常吵架。

一个想砍掉非必要支出,节约开支、量入为出;另一个却觉得,各项支出都是必要的,这就是路径依赖的惯性——财政其实也是这样。

想想经济快速增长的上行期,财政供养的人员、各类项目投资、基建支出,只会越来越多。站在微观层面,从每个人的利益角度出发,想砍掉任何一个项目、精简任何一批人,都是难以接受的。

所以历朝历代,一旦进入财政扩张期,所有支出都会自动合理化,直到支出高到难以承受,哪怕连利息都还不上,必须精简的时候,才会被迫“向自己开刀”,而这过程无疑是极其痛苦的。

所以实际的化债方案,说白了就是展期、借新还旧、置换,把利率压下来,发新债覆盖旧债。

大家要清楚,专项债不占财政一般公共预算,属于政府基金性收支,不是靠财政税收兜底还钱,而是靠未来政府基金性收入,以及专项债支持的项目收益,来覆盖还本付息。可问题来了,这些项目真的能还本付息吗?我们看两个近期的例子就明白了。

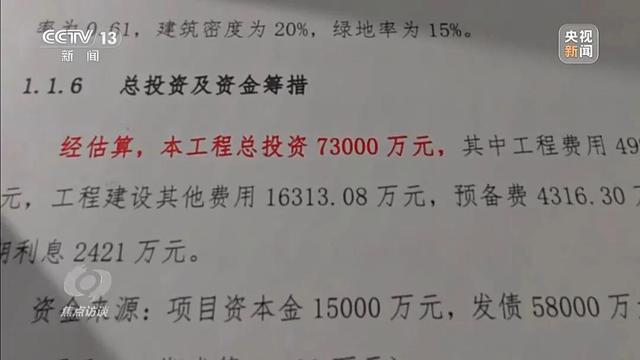

一个是焦点访谈曝光过的,临沂莒南的农业培训项目,花了7个亿,我之前也提过,建了9万平米的场地,娱乐、餐饮、健身、棋牌设施一应俱全,但真正用于农业培训的使用率,却低得可怜。

这7个亿里,有3.68亿是专项债,占了一半还多。一个农业培训项目,将来怎么盈利?就算改成类似度假村的消费场所,能覆盖每年上千万的债务利息吗?答案可想而知。

另一个例子,济南静态交通集团,一块钱甩卖旗下子公司立夏停车40%的股权。国有资产能这么便宜卖?其实不然,这家公司负债超过6500万,早就资不抵债,甚至连当初认缴的注册资本金,都还差200万没缴。谁买这个股权,就得接手这笔烂账,补上空缺。

大家可能想不到,立夏停车这样的机构,在全国有很多,它们垄断着公共停车位收费,本是画个线就能收钱的无本买卖,可2024、2025年却连续亏损,还背负高额负债。停车场管理收费的人员都是外包的,油漆钱也花不了多少,能干赔了,背后的问题就很明显了。

很多时候,地方举债花的钱,干的那些活,根本没考虑经营和盈利,只要能靠近政策、找到借钱的名目,就倾向于去做,甚至更多时候,只是为了解决当下的融资需求。

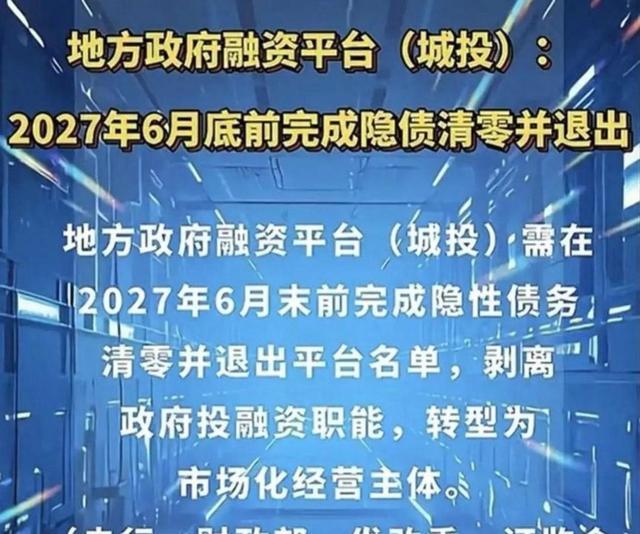

说到这,就不得不提地方三资盘活、打包资产,其实就是换汤不换药。有个关键时间点,2027年6月份之前,所有城投平台要去平台化,地方不再提供隐性担保,这些平台要作为企业自负盈亏。

可问题是,当年这些城投平台借了大量债务,隐性债务还有五六十万亿,而显性化、被承认的只有14.3万亿,从2024年至今,一直在进行一轮置换。剩下的隐性债务怎么办?这些城投平台,真的有自负盈亏的经营能力吗?结合前面两个例子,答案其实很明显——很难。

一边是城投去平台化后,可能借不到钱;另一边,地方专项债自审自发,其实就是为了解决这个融资缺口,看似是财政兜底,实则不然。

大家一定要明白,政府和财政本身并不直接创造效益和财富,所有资金都是从市场上募集来的,借的钱也是真金白银,债权人的利益,全指望这些项目的还本付息能力。

这时候,我们要清楚两件事:一是你存在银行的存款利息越来越低,其实就是用低利息补贴这些举债方向;二是市面上那些评级高、看似安全的债券和理财,你要弄清楚它们背后的投向是什么。

现在市面上,主要的借钱主体是谁?整个社融中,居民贷款增速在快速下降,主要借钱的是政府和国企。所以大家越存钱,利息越低,就是要维持息差,补贴这些主要的新进贷款人。

作为市场投资者,一定要密切关注整个经济社会投融资的底色,看清背后的底层资产和经营逻辑。其实不怕借钱,不怕负债,关键在于:花谁的钱、为谁做事,谁来执行,约束又是什么?这才是最核心的问题。

铁牛配资提示:文章来自网络,不代表本站观点。